De stille aardverschuiving in Belgische mediabudgetten

Wat marketeers écht moeten weten over de UMA–UBA Benchmark Media Investments 2024

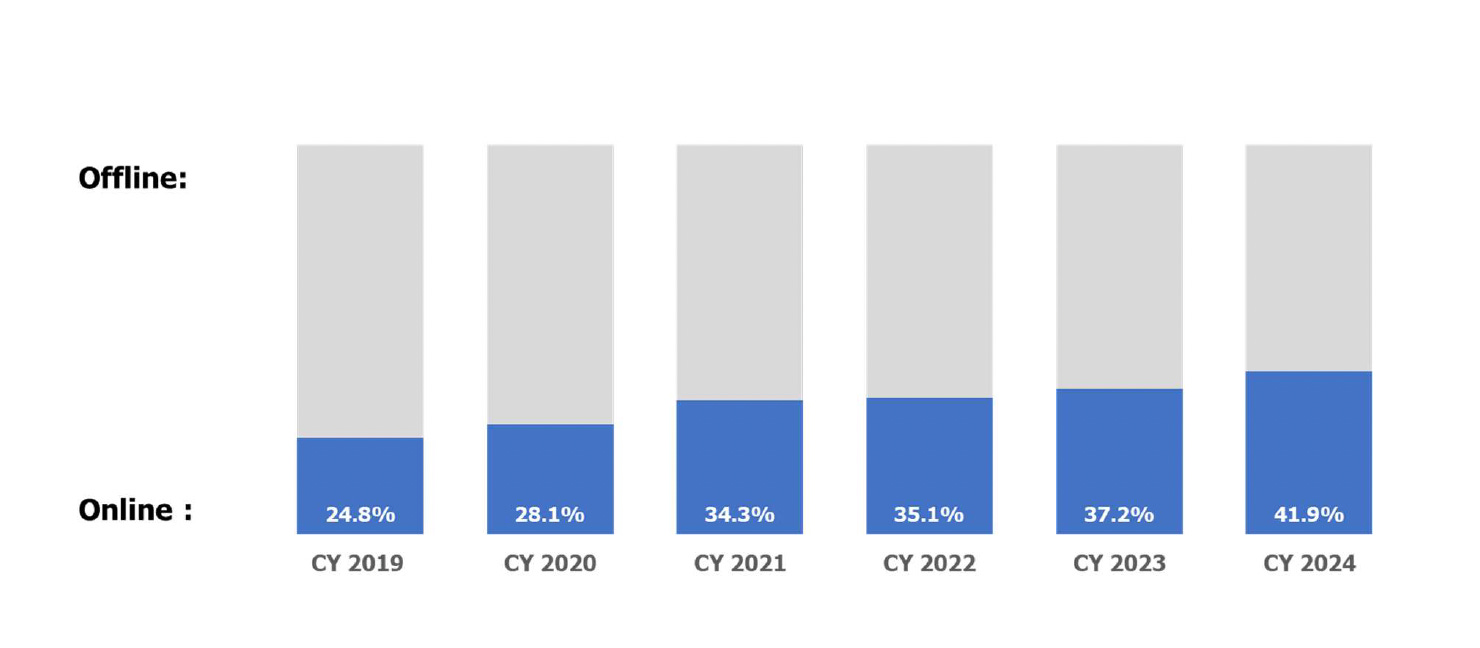

De paradox van vooruitgang

Iedereen in marketing roept het: “We gaan meer digitaal doen.”

En toch… blijft televisie de baas, radio onverwoestbaar, en display – jawel – het hardnekkige koekje dat niemand lust maar dat toch in elke mediaplanning blijft liggen.

Het nieuwe UMA–UBA Benchmarkrapport over de Belgische mediabestedingen in 2024 toont geen revolutie, maar iets subtielers: een stille aardverschuiving.

Een structurele herschikking van budgetten, gewoontes en prioriteiten.

Televisie verliest terrein, maar niet haar relevantie. Digitale media groeien, maar niet in evenwicht. En de roep om cross-media is luider dan ooit - maar de uitvoering blijft achter.

Wat volgt, is geen samenvatting van cijfers, maar een strategische gids voor marketeers.

Wat betekenen deze evoluties concreet voor jouw planning, je mediapartners en je ROI in 2025?

1. Televisie – De kroon op geloofwaardigheid

Televisie zakt opnieuw, van 32,8% in 2023 naar 29,5% van de totale mediabestedingen.

Toch blijft TV het sterkste vertrouwensmedium in België. Waar digitale kanalen vaak draaien op kortetermijnclicks, biedt TV nog steeds mentale beschikbaarheid – het cement van merkherinnering.

De shift is duidelijk: van bereikmedium naar merkkatalysator.

TV doet vandaag wat LinkedIn probeert te zijn: geloofwaardig overkomen in een wereld van meningen.

Advies voor 2025:

Gebruik TV niet meer als volumedrijver, maar als geloofwaardigheidsanker.

Combineer het met online video (YouTube, CTV, BVOD) in één geïntegreerde videostrategie.

Meet brand lift, niet enkel GRP’s of spotdruk.

Benchmark:

Merken die hun TV-mix combineren met online video realiseren gemiddeld +8% hogere merkherkenning (bron: Thinkbox, UK).

2. Online video – De strijd om aandacht

Online video stijgt van 9,2% naar 10,2% van de totale markt.

Op het eerste gezicht lijkt dat weinig, maar de echte groei zit in het aantal formaten: instream, outstream, reels, CTV, TikTok, BVOD… de speeltuin is explosief.

Video is niet langer “de digitale versie van TV”. Het is een volwaardige discipline geworden, waar lengte, context en ritme bepalen of je merk overleeft in de scroll.

Advies voor 2025:

Plan video cross-platform in plaats van per platform.

Gebruik één concept in verschillende formaten:

Longform (YouTube/TV) voor emotie

Midform (reels) voor herkenning

Microform (stories) voor frequentie

En budgeteer minimaal 20% van je videospend voor creatievarianten, niet voor extra mediagewicht.

Benchmark:

Campagnes met minstens drie videoformaten leveren gemiddeld +25% langere aandachtstijd dan single-formatcampagnes (Kantar, 2024).

3. Audio – De stille kracht

Radio blijft verbazend stabiel: 14,3% van de markt, al twintig jaar quasi onaangeroerd.

In tijden van fragmentatie en TikTok-fatigue blijkt audio het enige medium dat geen aandacht vraagt, maar meelift.

Van klassieke FM tot Spotify en podcasts: audio is het fundament van herhaling en vertrouwen.

Advies voor 2025:

Gebruik radio voor brede frequentie en podcasts voor merkdiepte.

Integreer audio in je always-onstrategie.

Combineer het met SEA- of socialdata: mensen die luisteren, zoeken vaak later.

Benchmark:

Audioadvertising verhoogt merkherinnering met gemiddeld +10–14% (Nielsen, 2024), en is drie keer goedkoper in CPM dan video.

4. Paid social – Volwassen, maar vermoeid

Social groeit nog licht (naar 10,9%), maar het enthousiasme is verdwenen.

De CPM’s stijgen, engagement daalt, en algoritmes bepalen wat je ziet – en wat niet.

We zitten in het tijdperk van social efficiency, niet social magie.

Advies voor 2025:

Gebruik social niet meer als een mediakanaal, maar als een communitykanaal.

Verschuif budget van paid reach naar organische autoriteit: medewerkers, klanten, micro-ambassadeurs.

En test alternatieven buiten Meta: Pinterest, Reddit, LinkedIn-niches.

Benchmark:

User-generated content levert tot x4 meer engagement dan merkcontent (Meta IQ, 2024).

5. Search – De stille winstmaker

Search is de verzekering van elk mediaplan: 9,3% marktaandeel en groeiend.

SEA werkt in elk economisch klimaat en blijft de beste conversie-driver.

Maar: AI-gedreven zoekinterfaces (Gemini, Copilot, ChatGPT Search) veranderen de spelregels. Wie vandaag geen SEO-fundament heeft, betaalt morgen meer voor minder zichtbaarheid.

Advies voor 2025:

Combineer SEA met CRO-data.

Optimaliseer op rendement per klik, niet op volume.

Gebruik SEA-data om contentstrategieën te voeden — niet andersom.

Benchmark:

Marketeers die SEA- en SEO-teams combineren, zien +27% hogere ROI (BrightEdge, 2024).

6. Display – De functionele overlever

Display daalt van 8,5% naar 6,2%.

Iedereen zegt het te haten, maar niemand durft het echt los te laten. Waarom? Omdat display de goedkoopste manier blijft om je merk te laten bestaan in pixels.

Advies voor 2025:

Gebruik display voor retargeting, productlaunches en promoties.

Niet voor storytelling.

Combineer banners met DOOH voor herkenbare visuele patronen doorheen schermen.

Benchmark:

Display-campagnes die gecombineerd worden met video verhogen click-through rates met +35% (Google Ads Data, 2023).

7. Other digital & DOOH – De groeibriljant

“Other digital” groeit van 3,3% naar 5,3%, waarvan 1,4% DOOH.

Daar zitten de meest innovatieve formaten: influencers, podcasts, digitale native ads, in-game, digitale out-of-home.

Advies voor 2025:

Gebruik deze categorie als innovatiebudget.

Reserveer 10–15% van je digitale spend om te testen met nieuwe vormen van attention marketing.

Meet DOOH niet enkel op zichtbaarheid, maar op gedrag (footfall, QR, search uplift).

Benchmark:

DOOH verhoogt merkherinnering gemiddeld met +18%, vooral in combinatie met mobiele retargeting (JCDecaux, 2024).

8. Print – De herontdekte luxe

Print is gezakt naar 3,6%, maar het effect ervan stijgt.

In een wereld van scroll-noise voelt papier aan als stilte.

De boodschap blijft hangen omdat er geen afleiding is.

Advies voor 2025:

Gebruik print niet voor bereik, maar voor geloofwaardigheid.

Een strategisch geplaatste advertorial in De Tijd of Trends levert meer vertrouwen op dan 1 miljoen digitale impressies.

Benchmark:

In high-involvement sectoren (finance, B2B) verhoogt print-exposure trust scores met +32% (WARC, 2023).

9. Out-of-Home – Fysiek blijft machtig

OOH houdt stand op 9%, maar de groei zit volledig in DOOH.

Digitale schermen brengen dynamiek, data en automatisering naar buitenreclame.

Advies voor 2025:

Gebruik OOH voor aandacht + context: nabijheid van verkooppunten, weertriggers, realtime data.

Klassieke affiches enkel nog voor grote merkcampagnes of publieke zichtbaarheid.

Benchmark:

DOOH-campagnes met realtime-data targeting leveren gemiddeld +15% extra conversie-intentie (Clear Channel Europe, 2024).

10. Lokale versus internationale media – De identiteitsvraag

Belgische adverteerders investeren nog 38% van hun digitale budgetten lokaal. Dat is hoog vergeleken met Frankrijk (30%) en Nederland (25%).

Het betekent dat Belgische merken nog geloven in lokale context en contentkwaliteit.

Advies voor 2025:

Gebruik lokale media voor vertrouwen en nuance; internationale voor schaal en targeting.

Meet niet enkel CPM, maar CP-Trust: de kostprijs van geloofwaardigheid.

11. Cross-media – Van buzzword naar basisstructuur

Alle 44 sectoren investeren nu deels digitaal.

Cross-media is niet meer “extra complexiteit”, het is gewoon de norm.

Advies voor 2025:

Integreer planning, niet alleen rapportering.

Gebruik één set KPI’s: bereik, aandacht, conversie.

En evalueer creatie per mediumtype, niet per kanaal.

Benchmark:

Merken met een geïntegreerde KPI-structuur realiseren +19% betere ROI dan merken die kanalen afzonderlijk meten (IPA, 2024).

12. Sector-specifieke inzichten

Fashion & luxury: 60–96% digitaal – e-commerce first, video dominant.

Finance, telecom, energy: 35–50% digitaal – search-gedreven.

Food & drinks: 25–40% – video-first, social second.

Public institutions: ±37% – sterk in social en awarenesscampagnes.

B2B & HR: >50% – LinkedIn, SEA en thought leadership content.

De correlatie is opvallend: hoe kleiner het budget, hoe digitaler het aandeel. Kleine merken gebruiken digitaal als hefboom; grote merken als systeem.

13. De drie grote strategische verschuivingen voor 2025

A. Van online/offline naar format-denken.

Video, audio, social en search zijn de vier bouwstenen. De grens tussen paid, owned en earned vervaagt. Aandacht is de nieuwe valuta.

B. Van performance naar prestatie.

Stop met conversie alleen te meten. De winst ligt in de balans tussen brand memory (video, TV) en momentum (search, social).

C. Van mediaplanning naar systeemdenken.

Combineer data, maar behoud menselijke sturing. AI optimaliseert efficiëntie, mensen bewaken betekenis.

De nieuwe verantwoordelijkheid van marketeers

De UMA–UBA-cijfers tonen een markt in transitie, niet in paniek.

De tijd van experimenteren is voorbij: 2025 wordt het jaar van herstructureren.

De vraag is niet meer “waar investeren we?”

maar “waar creëren we waarde?”

In 2024 verschoven de budgetten.

In 2025 moeten marketeers zelf verschuiven – van spender naar strateeg.