Snapchat +20%, Facebook vergrijst, X halveert in Vlaanderen

Wat marketeers moeten onthouden van de nieuwe Digimeter

De imec.digimeter is het jaarlijkse onderzoek van imec (in samenwerking met UGent) naar digitale trends in Vlaanderen. Al 18 edities lang volgt het hoe Vlamingen technologie bezitten, gebruiken en ervaren - van smartphones en streaming tot AI en sociale media. De steekproef telt 3.001 representatief gerekruteerde Vlamingen (18+), datacollectie vond plaats van september tot november 2025.

Bron: https://www.imec.be/nl/kennisuitwisseling/techmeters/digimeter/imecdigimeter-2025

De belangrijkste punten voor marketeers

Mobile-first is definitief geen trend meer - het is de werkelijkheid

Streaming wint van lineaire tv, maar het bereikplafond is bereikt

Sociale media zijn volledig geëvolueerd tot een primair videomedium

Snapchat explodeert bij Gen Z: +20 procentpunten dagelijks gebruik in één jaar

AI Overviews herdefineren zoekgedrag - SEO-bereik staat onder fundamentele druk

Facebook is officieel een 55+-platform geworden

X (Twitter) halveert: amper nog 3% dagelijkse gebruikers in Vlaanderen

De digitale kloof wordt duurder, niet kleiner - 34% mist diensten om financiële redenen

Podcasts groeien snel, maar 63% van de luisteraars gaat via Spotify

Smart home-apparaten geraken niet voorbij de niche - na jaren van hype

YouTube: massa-gebruik, nul betalingsbereidheid

VR: gekend, maar volledig mislukt als consumententechnologie

De ‘Regionale Streamer’ is het meest waardevolle adverteerdersprofiel

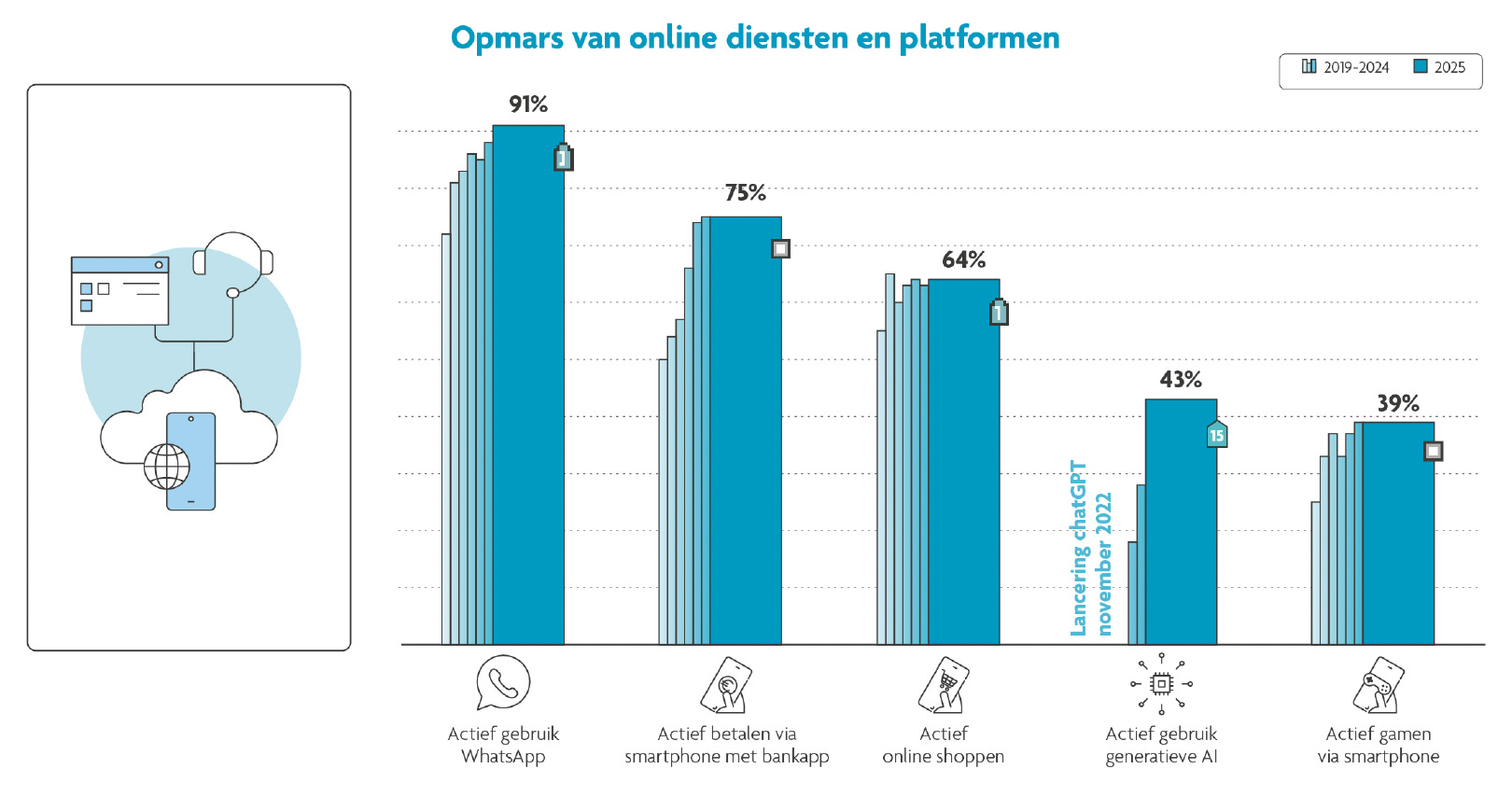

Generatieve AI bereikt 43% (+15 ppt) - snelste adoptie ooit gemeten

Bijna de helft van de Vlamingen is passief of vermijdt nieuws actief

1. Mobile-first is de werkelijkheid

67% van de Vlamingen vindt de smartphone het meest onmisbare toestel (+4 ppt tegenover vorig jaar). Maar wat dit jaar écht verschuift: voor het eerst verkiezen meer Vlamingen hun smartphone boven de computer om online te shoppen - 46% (+6) tegenover 45% (-5) voor computer. In 2021 was dat nog 60% computer vs. 28% smartphone.

Wat het betekent voor marketeers: Wie conversion rate optimalisatie nog steeds primair op desktop uitvoert, optimaliseert voor een krimpende meerderheid. Mobiele UX is geen nice-to-have, het is waar de aankoopbeslissing valt.

2. Streaming wint, maar het bereikplafond is bereikt

Actieve streamers (73%) overtreffen nu actieve live tv-kijkers (65%, -2). Het SVOD-bereik plafoneert op circa 6 op 10 Vlamingen. Netflix wint terug marktaandeel bij 18-24-jarigen (74%, +5) en bij 65-74-jarigen (28%, +5) tegelijk. Disney+ verliest sterk: 18% en dalend, met 11-16% stopzettingen bij jongeren. Amazon Prime stijgt naar 14% (+3), HBO Max naar 7% (+3).

Wat het betekent voor marketeers: De strijd om streaming-bereik is grotendeels uitgestreden. De volgende gevechten gaan over engagement, gepersonaliseerde advertenties en de kruisbestuiving met sociale media. Netflix wint niet door meer titels, maar door YA-series die viraal gaan op TikTok. Dat model is het template.

3. Sociale media zijn een primair videomedium geworden

Video kijken via sociale media bereikt 61% (+6) van de Vlamingen maandelijks - voor het eerst meer dan SVOD of BVOD. 43% doet het dagelijks. Bij 18-24-jarigen kijken ze vaker tv-content op sociale media dan live televisie. TikTok-schermtijd bij 18-24-jarigen: gemiddeld 66 minuten per dag.

Wat het betekent voor marketeers: TikTok en Instagram zijn geen aanvulling op je mediastrategie. Ze zijn het primaire kijkscherm voor een groot en groeiend deel van je publiek. Contentbudget dat niet naar korte, clippable video gaat, verliest structureel bereik.

4. Snapchat explodeert. Nu.

Bij 18-24-jarigen steeg het dagelijks gebruik van Snapchat naar 63% (+20 procentpunten in één jaar). Dat is de grootste sprong van elk platform in het volledige rapport. Op wekelijks niveau is het 71% (+14), op maandelijks 75% (+10). Ter vergelijking: TikTok bij dezelfde leeftijdsgroep staat op 54% dagelijks gebruik. Snapchat is dus al dominanter.

Wat het betekent voor marketeers: Wie 18-25-jarigen bereikt als doelgroep en Snapchat negeert, mist het snelst groeiende platform van het moment. Snapchat is ook anders: het gaat niet om passief scrollen maar om ‘notificatieverwerking’ - tot 300 snaps per dag. Dat vraagt een ander format dan Instagram of TikTok.

5. AI Overviews herdefineren zoekgedrag - en SEO is het slachtoffer

Het dagelijks nieuws volgen via zoekmachines steeg van 22% naar 33% (+11 procentpunten) - één van de grootste shifts in het volledige rapport. De reden: AI Overviews van Google en Bing geven directe antwoorden zonder dat je hoeft door te klikken. Dat verklaart de heropleving van een dalende trend.

Wat het betekent voor marketeers: Organisch bereik via SEO staat niet onder druk door concurrenten - het staat onder druk door de zoekmachine zelf. Als Google het antwoord geeft vóór het zoekresultaat, verdwijnt de klik. Contentmarketeers moeten fundamenteel nadenken over welke content nog verkeer genereert versus welke content rechtstreeks wordt ‘opgegeten’ door AI Overviews.

6. Facebook is officieel een 55+-platform

In 2025 zijn er voor het eerst meer actieve 55-64-jarigen op Facebook dan actieve 18-24-jarigen. Bij Gen Z: 28% dagelijks gebruik (-10 ppt tegenover 2024, -24 ppt tegenover 2023). Bij 75+’ers: 46% (+3). Volgende editie geldt hetzelfde waarschijnlijk ook al voor 65-74-jarigen versus 18-24-jarigen.

Wat het betekent voor marketeers: Facebook is niet aan het verouderen als platform - het ís al verouderd als platform voor jonge doelgroepen. Op populatieniveau ziet het er nog stabiel uit, maar dat is statistisch bedrog: groei bij ouderen maskeert een vrije val bij jongeren. Wie Facebook inzet voor een brede demografische reach, overscreent systematisch 55+.

7. X (Twitter) is aan het verdwijnen in Vlaanderen

Nog amper 3% (-4 ppt) dagelijkse gebruikers. Op alle gebruiksniveaus halveert het bereik tegenover vorig jaar. Dit is geen geleidelijke erosie, dit is een vrije val. Er is geen segment of leeftijdsgroep waar X groeit.

Wat het betekent voor marketeers: De Vlaamse data geeft geen rechtvaardiging meer voor structureel merkbudget op X. Bluesky en Mastodon hebben elk minder dan 1-2% penetratie. Er is nog geen alternatief voor de ‘publieke conversatie’ die Twitter ooit was.

8. De digitale kloof wordt duurder, niet kleiner

34% van de Vlamingen mist minstens één online dienst omdat ze te duur is. 13% wil een premium AI-abonnement maar kan het niet betalen - tegenover 15% die al betaalt voor premium AI. De kloof verschuift van ‘toegang tot hardware’ (nagenoeg opgelost) naar ‘toegang tot premium functionaliteit’ (snel groeiend probleem).

Wat het betekent voor marketeers: Freemium is niet langer een go-to-market tactiek, het is structureel de enige ingang voor een groot deel van je publiek. Betalingsbereidheid stijgt, financiële haalbaarheid daalt - dat is de paradox. Wie geen gratis instapoptie biedt, sluit een significant segment definitief buiten.

9. Podcasts groeien - maar Spotify heeft een monopolie op de toegang

33% (+4 ppt) van de Vlamingen luistert actief naar podcasts. Bij 25-34-jarigen is dat al meer dan de helft (55%, +6). Engagement neemt toe: 21% (+4) luistert minstens wekelijks. Maar: 63% van de luisteraars vindt podcasts via Spotify. Het lokale ecosysteem doet het hier relatief goed - 31% via Vlaamse mediamerken, tegenover 26% via YouTube.

Wat het betekent voor marketeers: Podcast-advertising in Vlaanderen bereikt een betrokken, lokaal publiek. Maar je bent als merk voor twee derde van je bereik afhankelijk van één platform. Distribueer altijd via meerdere kanalen - het is een single-point-of-failure die de meeste podcaststrategieën negeren.

10. Smart home: jaren hype, nog steeds niche

Slimme camera (16%, +2), slimme verlichting (16%, +2), slimme thermostaat (15%, +1). Na jaren stabiel hangen al deze categorieën vast op 15-16% penetratie - ruim onder de ‘chasm’ naar de massamarkt. Geen enkele categorie heeft de overgang van early adopter naar massa gemaakt.

Wat het betekent voor marketeers: Context-based of connected home-targeting bereikt systematisch dezelfde smalle groep. Wie segmenteert op smart home-bezit, werkt met een hardnekkige niche van innovators en early adopters. Massamarkt-plannen op basis van IoT-penetratie zijn voorbarig.

11. YouTube: massa-gebruik, nul betalingsbereidheid

58% van de Vlamingen gebruikt YouTube actief. YouTube Premium heeft slechts 3% (-1) penetratie. Die kloof - massaal gebruik, geen betaling - is geen anomalie, het is een structurele attitude: online video = gratis.

Wat het betekent voor marketeers: YouTube als owned media kanaal heeft een fundamentele beperking: je bouwt op een platform waar de gebruiker structureel niet gewend is te betalen voor content. Bereik is er, maar de conversie naar een abonnementsrelatie is er niet.

12. VR: volledig mislukt als consumententechnologie

91% kent VR, maar 81% gebruikt het nooit. Amper 2% gebruikt het minstens maandelijks. 1% bezit een VR-bril om te gamen. Na jaren van metaverse-hype en grote merkexperimenten: de data is definitief.

Wat het betekent voor marketeers: Er is geen publiek voor VR-marketing in Vlaanderen. VR blijft steken in museumexperimenten en opleidingen. Merken die ooit in metaverse-marketing investeerden, kunnen dit dossier definitief sluiten.

13. De ‘Regionale Streamer’ is het meest waardevolle adverteerdersprofiel

Dit crossmediaal kijkprofiel (19% van de Vlamingen) combineert hoge betalingsbereidheid, intensief platform-gebruik en jonge leeftijd (74% is 18-44-jarig). Ze zijn dagelijks actief op BVOD, SVOD, YouTube én sociale media. Bijna de helft (47%) betaalt voor twee of meer streamingplatformen. 76% bekijkt tv-content op sociale media, 33% dagelijks. Ze volgen influencers én lokale mediamerken.

Wat het betekent voor marketeers: Als je één segment wil prioriteren voor cross-channel campagnes, is dit het. Bereikbaar via lokale én internationale kanalen, hoge engagement, bereid om te betalen. Dit profiel vraagt om gecombineerde campagnes over BVOD, SVOD en sociale media - niet een enkelvoudig kanaalplan.

14. Generatieve AI: snelste adoptie ooit

43% van de Vlamingen gebruikt generatief AI actief (+15 procentpunten in één jaar). Via mobileDNA: 45% (+21 ppt) gebruikt AI-apps op de smartphone, gemiddeld 4,1 minuten per dag. Dat is de snelste adoptiestijging van elk platform of technologie in 18 edities van de Digimeter. Het gebruik is geconcentreerd bij werkenden en studenten - maar het verbreidt zich.

Wat het betekent voor marketeers: Je klanten gebruiken AI - maar ongelijk en experimenteel. Imec spreekt over vier nieuwe digitale kloven: toegang, vaardigheden, attitudes en een ‘uitbestedingskloof’. Wie delegeert welke taken aan AI, en wie durft of kan dat niet? Dat bepaalt steeds meer wie informatie snel verwerkt, vergelijkt en aankoopt - en wie achterblijft.

15. Bijna de helft van de Vlamingen mijdt of vermijdt nieuws

Samen zijn de ‘Passieve nieuwsverwerker’ (29,6%) en de ‘Nieuwsmijder’ (19,2%) goed voor 48,8% van de Vlamingen - een stijging van +11 procentpunten in twee jaar. Tegelijkertijd stijgt de bezorgdheid over fake news naar 85% (+4 ppt). Meer mensen mijden nieuws actief, maar vinden betrouwbaarheid wél belangrijk.

Wat het betekent voor marketeers: Bijna de helft van je doelpubliek heeft geen vaste nieuwsroutine meer en raakt toevallig in contact met informatie - via sociale media, radio of zoekmachines. Betrouwbaarheid en authenticiteit zijn geen positioneringsopties meer. Ze zijn toegangstickets bij een publiek dat permanent sceptisch is.

Is er een reden waarom de publieke conversatie zo een klappen krijgt? Teveel bots, spam en valse berichtgeving denk ik dan. Wat denk jij?